FINTECH: rischio o opportunità per lo sviluppo del sistema bancario e finanziario?

Angelo Brizi

Di Angelo Brizi

L’innovazione tecnologica è stata tradizionalmente un punto di forza del settore finanziario. Dalla metà del secolo scorso le banche hanno introdotto innovazioni che hanno segnato tappe importanti nell’evoluzione dei servizi finanziari e nelle modalità di fruizione dei servizi bancari. Basti pensare, ad esempio, all’introduzione degli ATM negli anni Settanta/Ottanta, alla diffusione dei sistemi di trading on line negli anni Novanta e allo sviluppo dell’internet banking a partire dagli anni Duemila.

Nell’ultimo decennio abbiamo assistito a mutamenti tecnologici sempre più pervasivi, non solo per il sistema finanziario. La trasformazione digitale della domanda e dell’offerta di beni e servizi ha influenzato tutti i settori dell’economia: quattro delle prime dieci società al mondo per capitalizzazione di borsa si fondano sull’utilizzo di canali digitali. Nessuna era presente in questa classifica dieci anni fa.

Il trend è destinato ad un’ulteriore accelerazione nei prossimi anni proprio per “l’innovazione finanziaria resa possibile dall’innovazione tecnologica, che può concretizzarsi in nuovi modelli di business, processi o prodotti, producendo un effetto determinante sui mercati finanziari, sulle istituzioni, o sull’offerta di servizi”. È questa la definizione di Fintech utilizzata dal Financial Stability Board (FSB) in due report dedicati al fenomeno del maggio e giugno 2017[1], e successivamente adottata nelle diverse analisi delle autorità di controllo e supervisione.

I regulators hanno mostrato un crescente interesse nel settore, per le significative implicazioni sull’evoluzione dei mercati e sulla loro stabilità. Lo scorso dicembre 2017 la Banca d’Italia ha diffuso uno studio sullo stato dell’arte del fenomeno Fintech in Italia[2] ed il 20 febbraio 2018 il Comitato di Basilea ha pubblicato i risultati della task force e della consultazione pubblica sulle implicazioni dello sviluppo del fenomeno Fintech per il settore bancario e per le autorità di controllo.[3]

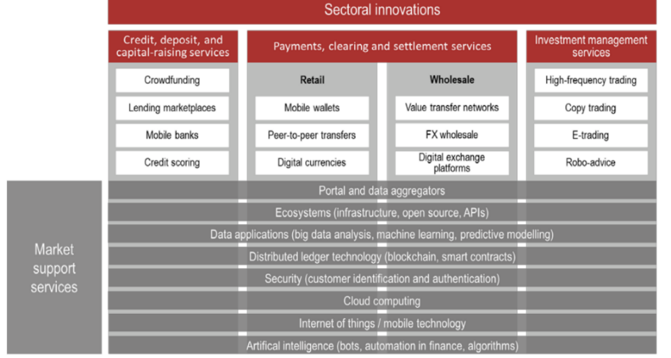

Questi report analizzano le possibili evoluzioni sia dei servizi finanziari, sia delle tecnologie informatiche che investono tutti i settori dell’intermediazione bancaria e finanziaria: in particolare lo studio del Comitato di Basilea evidenzia come il fenomeno sia generale ed investa le tre principali funzioni svolte dalle banche: finanziamento dell’economia, servizi di incasso e pagamento, attrazione e gestione del risparmio.

La fig. 1 riassume le innovazioni settoriali in atto

Fig. 1 – Fintech – Innovazioni settoriali

Fonte: Comitato di Basilea – “Implications of Fintech developments for banks and bank supervisors”

Fintech investe potenzialmente ogni segmento dei mercati dei servizi bancari e finanziari, e ne modifica la struttura attraverso l’ingresso di start-up tecnologiche ma anche dei giganti dei social media e della tecnologia informatica come Google, Apple, Facebook, Amazon, Alibaba etc. (c.d. Bigtech)

Se in diversi settori dell’economia l’affermarsi di nuovi modelli di business ha già prodotto effetti permanenti, nell’industria dei servizi finanziari le implicazioni di un tale cambiamento sono per il momento complessivamente limitate, ma in forte crescita. A livello globale il numero degli utenti di soluzioni di pagamento offerte da colossi digitali quali Apple, Samsung e Android si è decuplicato in poco più di due anni superando i 150 milioni di utenti. Amazon Lending, il servizio di finanziamento alle imprese che usano la piattaforma di Amazon per le vendite, ha ormai superato i 3 miliardi di dollari di credito. Amazon, tradizionalmente first mover in diverse iniziative, ha annunciato alcune settimane fa un accordo strategico con Bank of America per potenziare i suoi servizi di finanziamento.

Questi e altri esempi di successo sono dovuti non solo alla complementarità tra le piattaforme on line, la domanda di credito delle imprese operanti su tali piattaforme e l’uso di strumenti di pagamento digitali, ma anche all’ampia liquidità accumulata dalle grandi società tecnologiche e agli alti profitti generati da questi servizi. Vi sono, quindi, fattori tecnologici, congiunturali e strutturali alla base della crescita delle imprese Fintech. Nel caso delle Bigtech, che sono cresciute negli ultimi anni nel loro settore anche attraverso acquisizioni (alcune molto costose come nei casi di Skype, Istagram e Whatsapp), le risorse disponibili potrebbero teoricamente consentire l’acquisizione di importanti Istituzioni Finanziarie. Tuttavia, tale crescita potrebbe essere frenata dalle necessarie autorizzazioni da parte delle autorità di controllo.

Non è ancora possibile immaginare quale potrà essere il business model vincente per il futuro.

Il comitato di Basilea individua nella sua analisi cinque possibili combinazioni, non necessariamente mutuamente esclusive.

Fig. 2 – Fintech – Possibili modelli di sviluppo

Fonte : Comitato di Basilea – “Implications of Fintech developments for banks and bank supervisors”

Il color code della fig. 2 individua in rosso le banche incumbent, in viola nuovi player, in grigio le società Fintech specializzate ed in blu le Bigtech.

Nel primo scenario immaginato sono le banche stesse – utilizzando le nuove tecnologie, magari attraverso acquisizioni mirate nel mondo Fintech – a promuovere ed offrire nuovi servizi, attraverso una profonda rivisitazione dei propri processi operativi.

Il secondo scenario ipotizza invece l’ingresso di nuovi operatori con licenza bancaria ed un business model fondato esclusivamente su tecnologie digitali.

Nel terzo scenario, i diversi tipi di operatori offrono servizi attraverso piattaforme digitali a loro volta distribuite sia dalle banche che da operatori Fintech e Bigtech.

Nel quarto scenario, i diversi operatori si interfacciano con i clienti finali attraverso uno o più aggregatori di servizi finanziari. Questo scenario replicherebbe in ambito finanziario quanto già sviluppatosi in altri segmenti. Si pensi ad esempio all’utilizzo di Facebook/Instagram per la vita sociale, Amazon/Alibaba per gli acquisti, LinkedIn per la vita professionale e Twitter per le notizie.

Infine, il quinto scenario ipotizza, nel medio lungo periodo, che tutta una serie di servizi siano offerti direttamente da Fintech/Bigtech.

Quest’ultimo scenario, pur teoricamente possibile, appare il meno probabile, in quanto un numero crescente di servizi potrebbe essere offerto da soggetti non regolamentati, con evidenti effetti potenzialmente destabilizzanti sul sistema finanziario. In questo senso, la sfida per i regulators è quella di assicurare l’evoluzione dei modelli di supervisione senza limitare i vantaggi derivanti dallo sviluppo delle nuove tecnologie e dei nuovi modelli di business.

Il crescente interesse delle autorità di controllo e supervisione e dei legislatori è in realtà confermato anche dalle recenti innovazioni normative. Sia la nuova Direttiva sui pagamenti europei (PSD2) che le Direttive sui mercati finanziari (MiFID2 e MiFIR) dedicano ampio spazio ad esempio ai nuovi servizi di pagamento, agli operatori specializzati nonchè ed allo sviluppo di sistemi di trading algoritmico. Lo studio precedentemente citato del Financial Stability Board si concentra in particolare sul segmento Fintech Credit Market.

Lo sviluppo di quest’ultimo potrebbe apparire limitato se confrontato con i prestiti bancari complessivi, ma si tratterebbe però di una lettura fuorviante. La tecnologia per migliorare l’uso delle informazioni, utile per la valutazione del merito di credito dei clienti, è anch’essa parte del processo di innovazione nel sistema finanziario. Come evidenziano le analisi della Banca d’Italia, quasi un quarto delle iniziative Fintech italiane riguardano lo sfruttamento di BigData, dell’Intelligenza Artificiale e di advanced analytics.

Attraverso la standardizzazione e l’automazione dell’analisi del merito di credito ed il monitoraggio dei flussi finanziari è possibile valutare in modo efficace e veloce l’affidabilità di un’impresa. Una volta sviluppato l’algoritmo di riferimento, il basso costo marginale di queste analisi renderebbe possibile estendere anche alle piccole e medie imprese l’approccio in passato riservato esclusivamente alle società corporate di grandi dimensioni, dove l’entità dei finanziamenti ed i ricavi attesi in termini di margine di interesse giustificavano l’utilizzo di analisi approfondite.

In sostanza, si tratta di applicare in ambito finanziario e creditizio quanto già avvenuto in altri settori economici attraverso le automazioni di processo come, ad esempio, nell’industria automobilistica, nei beni di largo consumo e nella moda prêt-à-porter. L’abbassamento dei costi marginali di produzione ha reso, infatti, possibile una più ampia diffusione dei beni e servizi, contenendone, in termini relativi, i costi unitari. I sostenitori dell’approccio Fintech sottolineano come un algoritmo che si basi sui big data sarebbe molto più efficiente di un ufficio popolato da impiegati di banca.

Già adesso alcuni operatori Fintech, analizzando l’affidabilità dei flussi finanziari di incasso delle imprese, offrono finanziamenti attraverso lo sconto di fatture. Banche più grandi utilizzano forme di supply chain financing, affidando piccole e medie imprese per lo sconto di fatture emesse su grandi società corporate loro clienti.

In termini più generali, gli sviluppi Fintech consentono di scomporre la catena del valore dell’attività finanziaria nei suoi elementi fondamentali, per poterli poi ricomporre in una pluralità di modi.

Tradizionalmente le banche raccoglievano il risparmio dei clienti e lo impiegavano in attività economiche attraverso la concessione del credito alle imprese ed ai consumatori, fornendo al contempo servizi correlati di incasso e pagamento. Per queste delicate funzioni sono state tradizionalmente soggette a vigilanza prudenziale, volta a salvaguardare il bene fondamentale che è il risparmio.

Già negli ultimi anni questo ruolo era stato messo in discussione dallo sviluppo dei mercati dei capitali, dall’affermarsi di operatori specializzati nella gestione del risparmio, dal crescente ruolo svolto da investitori istituzionali come fondi pensione e assicurazioni (a loro volta collettori di risparmio privato sia pure finalizzato), dallo sviluppo delle operazioni di cartolarizzazione e dall’affermarsi di modelli originate-to-distribute.

Le banche hanno, fino adesso, utilizzato a proprio vantaggio il fatto di essere il principale punto di accesso al mondo della finanza per la maggior parte della popolazione, e di svolgere in maniera integrata le tre funzioni sopra ricordate. Certamente ha pesato in maniera significativa la fiducia implicita che i clienti, fossero essi creditori o debitori, avevano nei confronti del proprio istituto di credito. Lo sviluppo di nuove tecniche e di nuovi operatori, da un lato ha il vantaggio di generare maggior efficienza e costi più contenuti, dall’altro crea una spersonalizzazione dei rapporti.

Inoltre, le analisi dei regulators sottolineano come queste linee evolutive aprano le porte a forme di rischio nuove e non ancora perfettamente definite. Tra queste alcune meritano una specifica riflessione:

- Gestione dei rischi operativi derivanti dai fornitori di servizi terzi, in particolare se le istituzioni finanziarie si affidano agli stessi fornitori di servizi o piattaforme.

- Mitigazione dei rischi informatici. Recenti attacchi informatici sottolineano le difficoltà di mitigare il cyber-risk. I piani di contingenza ex ante per tali attacchi, la condivisione delle informazioni, il monitoraggio, l’incorporazione della sicurezza informatica nella progettazione iniziale dei sistemi e l’alfabetizzazione finanziaria e tecnologica potrebbero contribuire a ridurre la probabilità di eventi cibernetici che abbiano effetti negativi sulla stabilità finanziaria.

- Monitoraggio dei rischi macro-finanziari. Attualmente non ci sono segni evidenti che questi rischi si possano materializzare, tuttavia, l’esperienza dimostra che possono rapidamente svilupparsi se non adeguatamente controllati. L’importanza sistemica e la pro-ciclicità potrebbero emergere, ad esempio, da una maggiore concentrazione in alcuni segmenti di mercato e da una crescita significativa di flussi di finanziamento su piattaforme Fintech eccessivamente grandi e poco stabili.

C’è infine il tema della corretta gestione della privacy. Molte delle applicazioni Fintech usano tecniche di analisi dei dati innovative (artificial intelligence e machine learning) per trattare in modo efficiente le informazioni (big data) che individui e imprese disseminano nella rete, a volte inconsapevolmente. Le banche hanno dimostrato, fino adesso, di assicurare una corretta gestione di queste informazioni, anche se talvolta a scapito dell’efficienza. Siamo sicuri che dando l’accesso alle informazioni del nostro conto corrente alle Bigtech questa situazione sia mantenuta?

In conclusione, il futuro assetto del settore dei servizi creditizi e finanziari dipenderà dalle forze di mercato e dalle preferenze dei consumatori, ma anche dalla capacità degli intermediari finanziari di selezionare gli investimenti migliori ed il modello di business più consono al proprio mercato di riferimento.

Non è possibile, al momento, identificare una ricetta unica. L’utilizzo delle tecnologie e l’approccio tipico delle Fintech fa tornare alla mente la frase di Charles Darwin: non è il più forte che sopravvive, né il più intelligente, ma il più aperto al cambiamento!

__________________________________

[1] Financial Stability Board, “Fintech credit Market structure: business models and financial stability implications”, 22/5/2017 http://www.fsb.org/2017/05/fintech-credit-market-structure-business-models-and-financial-stability-implications/ e successivamente

“Financial Stability Implications from FinTech”, 27/6/2017 http://www.fsb.org/wp-content/uploads/R270617.pdf

[2] Banca d’Italia, https://www.bancaditalia.it/compiti/vigilanza/analisi-sistema/stat-banche-intermediari/Fintech_in_Italia_2017.pdf

[3] Comitato di Basilea, https://www.bis.org/bcbs/publ/d431.pdf