ESG e mercati emergenti: passo dopo passo

di Tommaso Tassi

Head of Italy Distribution di Aberdeen Standard Investments

Il crescente interesse per le tematiche ESG ha portato a una sorta di rivoluzione nei tradizionali processi di analisi finanziaria introducendo una comprensione più ampia e olistica dei rischi e delle opportunità di rendimento di lungo periodo. Per questo le considerazioni ESG sono potenzialmente ancora più rilevanti quando si guarda ai mercati emergenti.

ESG, acronimo di environmental, social e governance, è la parola d’ordine del momento. Qualcuno la definisce la scoperta della terza dimensione degli investimenti, in aggiunta all’analisi del rendimento e del rischio, rinforzando l’idea, ormai accolta nell’industria del risparmio, che una valutazione degli asset che tenga conto esclusivamente di metriche finanziarie possa essere limitativa. Operatori e investitori sono sempre più interessati a un processo d’investimento basato, oltre che sui numeri, anche su una serie di parametri valoriali e a impatto sociale, ESG appunto, soprattutto perché in grado di dare una visione più completa dell’azienda o del paese in cui si intende allocare il proprio denaro. Di pari passo con la crescente attenzione di mercati e asset manager a questo approccio, cresce esponenzialmente anche l’impegno ESG di molte società, laddove i temi di responsabilità legati alla governance, alla trasparenza dei dati, alla comunicazione e alle politiche ambientali societarie sono all’ordine del giorno quanto gli obiettivi di performance aziendale. Oggi un’analisi integrata dei parametri ESG nel processo d’investimento è considerato un elemento di valutazione fondamentale per conoscere la salute finanziaria di un business e per comprenderne in modo appropriato i risultati economici e le sfide di lungo termine. La terza dimensione offerta da un’analisi ESG integrata, pertanto, non è affatto disgiunta dalle essenziali componenti di qualunque valutazione finanziaria di rischio e rendimento. Al contrario, è sempre più accettato il fatto che se un rischio ascrivibile all’universo ESG si manifesta nel medio o lungo periodo, avrà presto un impatto significativo, non solo di tipo sociale o ambientale, ma anche sulla condizione finanziaria di un’azienda e, dunque, sulla sua capacità di generare rendimento per gli investitori.

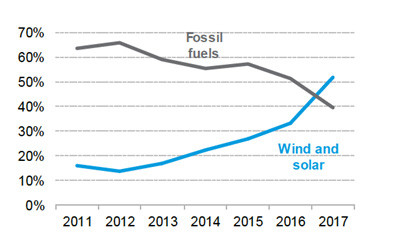

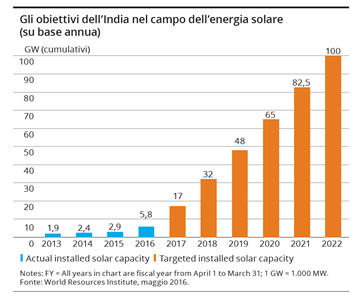

Questo articolo, in particolare, intende guardare a come l’analisi ESG stia aprendosi un varco oltre i confini geografici delle economie avanzate a cui più comunemente si ricollega l’attenzione per queste tematiche. L’aumento della domanda di soluzioni ESG in tutto il mondo sta infatti spingendo anche molte economie emergenti ad affrontare i propri limiti su questo tema, il che fa luce su una questione estremamente attuale, ovvero quanto il livello di sviluppo economico di un paese vada di pari passo con l’attenzione da parte del proprio governo e delle proprie aziende a istanze di tipo ambientale, sociale e di governance. Sebbene questo collegamento sia in buona parte confermato, sorprendentemente vi sono dati in controtendenza, a dimostrazione che la riflessione ESG non è appannaggio esclusivo dei paesi sviluppati. Si scopre per esempio che, secondo quanto riportato da Climatscope, nel 2017, la stragrande maggioranza della capacità energetica a zero-carbonio del mondo è stata generata dalle economie emergenti, per un totale di 114GW (inclusi nucleare, idroelettrico e cosiddette “new renewable”), a fronte di circa 63GW delle nazioni più ricche. In generale, lo sviluppo di energia pulita sta crescendo più velocemente nei paesi emergenti. La messa in opera di nuovi impianti in questo settore è aumentata del 20,4% anno su anno nei mercati emergenti, laddove nelle nazioni più ricche è diminuita dello 0,4%[1]. Certo esistono ancora forti contraddizioni. La Cina è, al tempo stesso, il peggior inquinatore di anidride carbonica al mondo mentre sta cercando di affermarsi come nazione leader nell’impegno a favore dell’ambiente. Questo paradosso riflette sia la velocità impressionante del suo sviluppo economico che l’urgente bisogno di modernizzarsi e di impegnarsi nello sviluppo delle energie rinnovabili. Solo nel corso dello scorso anno, ha investito in questo settore 126 miliardi di dollari che, secondo i dati delle Nazioni Unite, sono il 45% degli investimenti totali globali, e ha installato 53GW di energia solare, più dell’intero mercato mondiale nel 2014[2]. A poca distanza dalla città cinese di Huainan, nella provincia di Anhui, è stato realizzato un immenso parco solare galleggiante composto da 166 mila pannelli fotovoltaici. Si tratta del parco solare galleggiante più grande del mondo, capace di generare 40MW, ovvero una quantità di energia sufficiente ad alimentare i consumi di circa 15 mila abitazioni. Anche Cile e India sono all’avanguardia nella transizione energetica. Nel 2017 l’India ha svelato la più grande centrale solare al mondo e ha installato il quarto impianto solare per capacità dopo la Cina, gli Stati Uniti e il Giappone. Il mercato indiano ospita le aste energetiche più grandi e competitive al mondo, che nel solo 2017 hanno scambiato oltre 10,5GW di energia eolica e solare. Il paese punta a raggiungere 175GW di capacità di energia pulita entro il 2022, con 100GW in arrivo solamente dal solare.

Fonte: Climatescope, Emerging Markets Outlook 2018.

Spinti dal forte aumento della domanda di energia elettrica e dai costi tecnologici in calo, i paesi emergenti stanno guidando una transizione energetica globale. Ciò segna una svolta rispetto a solo dieci anni fa, quando i paesi più ricchi trainavano la maggior parte degli investimenti e delle attività di sviluppo nelle energie rinnovabili. Allora le economie emergenti non erano nulla più che una promessa, oggi il centro di sviluppo dell’energia pulita si sta tangibilmente spostando dal nord al sud del pianeta.

Quanto a governance…

I mercati emergenti stanno facendo importanti passi avanti anche in tema di corporate governance. Finora i progressi sono stati lenti, va detto, ma col tempo si dovrebbero diffondere standard di governance più elevati di pari passo con l’afflusso in questi mercati di investitori internazionali, in particolare di investitori che intendono aumentare il grado di penetrazione dei criteri ESG nei propri portafogli. Con l’inserimento di un numero maggiore di società nell’indice MSCI Emerging Markets e in altri indici concentrati sui mercati emergenti, aumenterà anche l’esigenza di migliorare gli standard di corporate governance per attirare l’interesse degli investitori internazionali. L’Asian Corporate Governance Association (ACGA) ha tenuto lo scorso novembre, proprio a Pechino, la sua conferenza annuale per fare il punto della situazione. Le discussioni sull’engagement e sulla corporate governance sono state al centro del dibattito, mentre l’associazione ha presentato il suo primo rapporto sulla governance dedicato alla Cina, sollevando questioni prima mai affrontate in quel paese.

Il rapporto sottolinea che vi sono ancora diversi ostacoli da superare in Cina. Manca innanzitutto un ecosistema interno, ovvero una cornice normativa, in grado di guidare gli investitori all’integrazione dei fattori ESG nelle decisioni di investimento. Per molte aziende cinesi avere a che fare con le tematiche ESG significa spuntare passivamente delle caselle, mentre non viene compreso il contributo importante che può offrire il reale impegno in questo campo per esempio nella gestione del rischio o nel miglioramento della performance aziendale sul lungo periodo.

Esistono però anche dei segnali positivi. La China Securities Regulatory Commission (CSRC) ha annunciato dei cambiamenti relativamente alle regole di corporate governance. Fra questi, un inasprimento delle norme sui dividendi e sull’obbligo di divulgazione delle informazioni, con maggiori protezioni per i piccoli investitori e l’attribuzione di ruoli e responsabilità più formali ai consigli di amministrazione. È incoraggiante che la Borsa di Shanghai abbia imposto alle società quotate l’adozione di alcune di queste pratiche ancora prima dell’annuncio ufficiale da parte della commissione. Un altro esempio promettente è la Corea del Sud, che si è distinta per alcune tendenze positive in ambito governance che potrebbero trasformare i rendimenti potenziali delle aziende sudcoreane. Lo scandalo Park e il successivo impeachment del 2017 hanno accentuato la consapevolezza dell’importanza della corporate governance nelle società sudcoreane. Samsung Electronics, probabilmente l’azienda sudcoreana di più alto profilo, è stata in prima linea in questo cambiamento intraprendendo un’iniziativa in favore dei rendimenti per gli azionisti.

Esistono ancora molti ambiti che necessitano di essere monitorati con attenzione sul piano della governance nei paesi emergenti. Uno di questi rimane sicuramente la divulgazione e la trasparenza dei dati, particolarmente cruciale per quelle società dei mercati emergenti che competono a livello globale, in quanto soggette alla valutazione delle loro capacità di conformarsi agli standard internazionali in evoluzione.

Da micro a macro

Se una corretta considerazione dei criteri ESG può dunque diventare un potente strumento di analisi del rischio quando si investe in società dei mercati emergenti, ugualmente importante risulta questo approccio nell’analisi macro del rischio paese. La capacità di sostenere la crescita di un paese dipende da fattori socio-economici, come il livello di disuguaglianze, l’istruzione, i sistemi sanitari, la qualità delle infrastrutture e dell’ambiente, nonché i vincoli di sfruttamento delle risorse. Le carenze istituzionali e le questioni sociali possono amplificare le fragilità macroeconomiche. Pertanto, i fattori ambientali, sociali, di governance a cui si aggiungono anche quelli politici, (ESGP), diventano estremamente utili per una valutazione più olistica della solvibilità del debito sovrano[3]. I fattori ESGP possono fungere da catalizzatore o impedimento allo sviluppo economico, e sono spesso intrecciati e si rafforzano a vicenda. Scarsi sistemi educativi e sanitari possono aumentare la disuguaglianza e ostacolare la crescita economica, che nel tempo può minacciare la stabilità politica. La riluttanza o la difficoltà nell’affrontare le sfide ambientali e sociali possono costituire un importante ostacolo alla crescita nel lungo termine. Ad esempio, dopo anni di rapido sviluppo industriale, livelli più elevati di inquinamento dell’aria, dell’acqua e del suolo potrebbero diventare un limite alla futura crescita del PIL della Cina, che infatti, come visto sopra, sta ponendo tali sfide in cima alla propria agenda politica.

Conclusioni

Il crescente interesse per le tematiche ESG ha portato a una sorta di rivoluzione nei processi di analisi finanziaria tradizionali, che attraversa tutte le asset class, introducendo una serie di parametri non-finanziari per una comprensione più ampia e olistica dei rischi e delle opportunità di rendimento di lungo periodo. Riteniamo che le considerazioni ESG siano potenzialmente ancora più rilevanti quando si considerano i mercati emergenti. Le differenze nei livelli di sviluppo socio-economico, il grado di stabilità politica o il rafforzamento dello Stato di diritto possono spesso variare significativamente da un paese all’altro. Ciò ha implicazioni significative per la sostenibilità della crescita economica, la competitività delle aziende che operano su un determinato territorio e la capacità di un paese di rimborsare il proprio debito. Molte delle principali economie emergenti sono spesso tra i maggiori artefici di inquinamento ambientale e restano indietro rispetto ai mercati sviluppati in tema di corporate governance. Ma le cose stanno cambiando rapidamente e un’analisi integrata dei criteri ESG quando si investe in questi mercati può fornire informazioni importanti, complementari alle metriche tradizionali, agli investitori che si rivolgono ai mercati emergenti in cerca di crescita e diversificazione.

[1] Climatescope, Emerging Markets Outlook 2018. Energy transition in the world’s fastest growing economies, BloombergNEF, novembre 2018.

[2] China’s long green march, David A. Smith, Head Of Corporate Governance Asia, Aberdeen Standard Investments, 14 gennaio 2019.

[3] Considering ESG for Emerging Market Sovereigns, Aberdeen Standard Investments, maggio 2018.